保险到底要不要买?

- 对待风险的四种策略:避免它、减轻它、转移它、接受它

- 保险的本质:转移风险

- 买错保险,很有可能花了钱,起不到保障!

- 这门课的学习目标:

- 明确需求:给谁买?买多少?

- 认识保障:寿险、重疾险、意外险… 都是啥?

- 学会选择:怎么选?选什么?

- 避免掉坑: 香港保险、奇葩险,买不买?

- 学完即用:一款具体产品怎么分析?

我有社保,为什么还要买保险?

- 五险一金:养老保险、医疗保险、工伤保险、生育保险、失业保险和公积金,仅能提供最基本的保障

- 期望值= 概率 * 该事件带来的损失 (某事件发生的概率极小,并不一定代表其期望值小)

- 医保的作用其实很有限:社保由两个部分组成,自付部分和自费部分;超过自付阶段才能报销;社保需要先垫付,再报销;营养费、护理费等非直接医疗费用,社保是不报销的;

- 商业保险的作用:病有所医、亲有所护、避免二度伤害

- 买保险需结合自身、家庭的实时财务状况、风险偏好、期限配对、年龄等因素综合考虑进行规划

- 生活中的三大风险:意外、疾病、死亡

你必须了解的保险基础知识

- 前情提要:保险弥补意外、疾病和死亡等风险带来的经济损失;社保虽然有不足,但却必要有;买保险不能完美主义

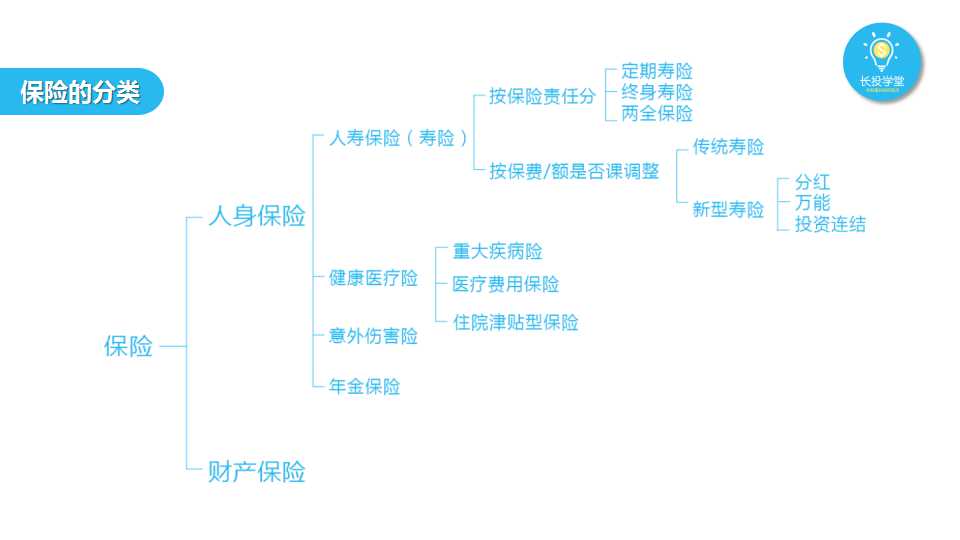

- 保险的分类

一个靠谱的保险规划长什么样?

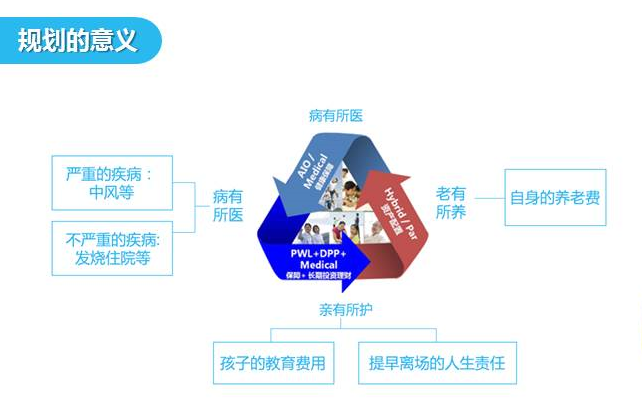

- 保险规划的目的:在有限的条件下让我们能够得到基本保障;科学的保险体系需要解决人生的三大忧虑:老有所养、病有所医、亲有所护

- 病有所医、亲有所护:保险是最好的解决工具

- 老有所养:通过社保、个人储蓄、理财投资、商业保险等方式,越早准备越好

- 保险产品的价格 = 风险成本 + 经营成本 + 用来储蓄或者投资的部分

- 保险规划

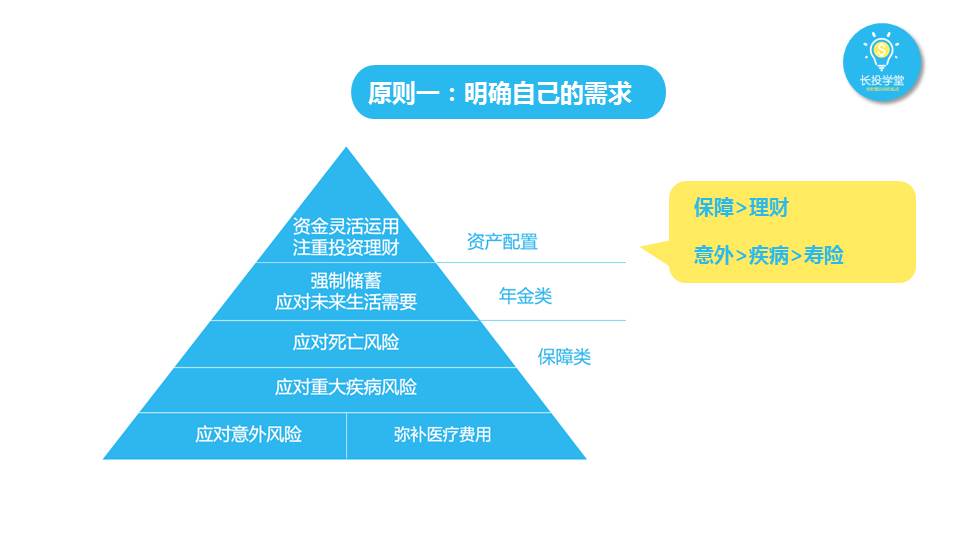

- 首先要明确现阶段自己的保障需求

- 保障全面(身故、疾病、意外)、保额充足(少的话也是杯水车薪)、保费适当(保费预算可为年可支配收入的5%-10%,优先选择消费型保险)

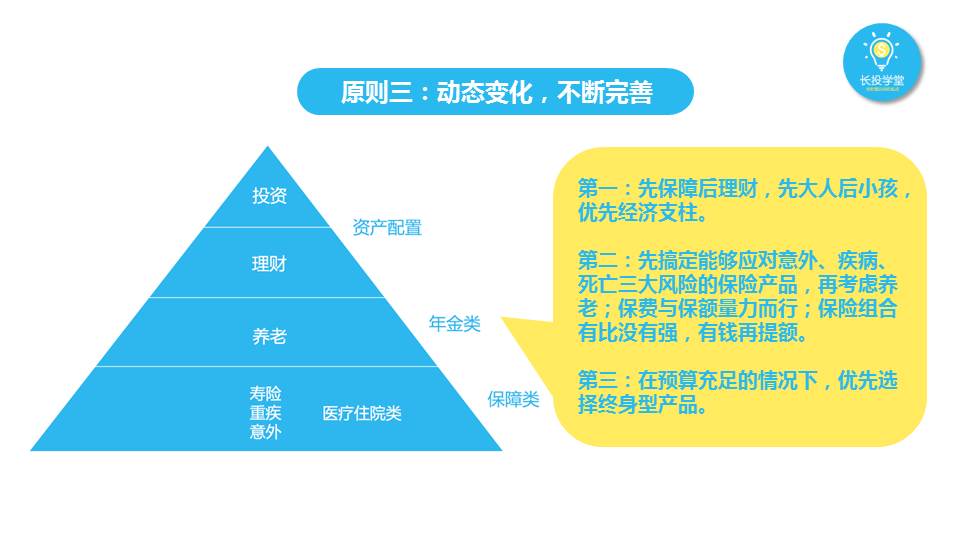

- 动态变化、不断完善

意外险,杠杆率最高的保险

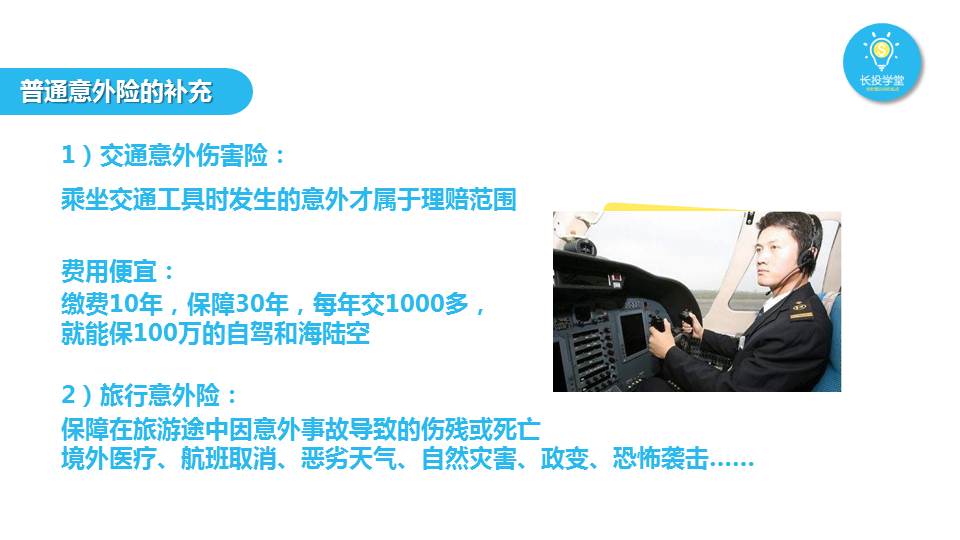

- 意外险的基本定义:所谓意外险,全称是人身意外伤害保险,通俗来说,就是我们投保了意外险之后,如果在保险期间,因遭受意外伤害而导致死亡或残疾,就可以按照合同约定找保险公司获得相应的赔偿。

- 意外险有两个基本要点:

- 时间界定:合同有效期内发生的,保险责任期内认定

- 责任界定:外来的,突发的,非本意的,非疾病的

- 意外险的分类:

- 意外伤害死亡残疾保险:只保障意外伤害导致的死亡或残疾

- 意外伤害医疗保险:意外伤害导致的医院治疗费,住院+津贴

- 综合意外伤害保险:既对死亡或残疾赔付,也对医疗费用赔付

- 意外伤害收入保障保险:因意外带来的收入影响

- 杠杆率 = 保额 / 保费, 意外险是杠杆率最高的保险

- 意外险的挑选原则:

- 保费的高低和年龄无关,和职业有关

- 选择短期消费型意外险,优先选择承诺可以续保的产品

- 保额最少50万

- 普通意外险的补充:

意外险产品分析及推荐

- 意外险的产品很多,要根据当下自己的实际情况选择适合自己的

关于重疾险,你必须知道的事!

- 重大疾病险:由保险公司经办的以特定重大疾病,如恶性肿瘤、心肌梗死、脑溢血为保险对象,当被保人患有上述疾病时,由保险公司对所花医疗费用给予补偿的商业保险行为。特点:定额给付型只要确诊,就次性支付现金。

- 重疾险保颜多少合适?三部分费用:

- 治疗费用,30-50万

- 康复和营养费用, 10-20万

- 收入损失补偿,覆盖5年工作收入

- 重疾保额 = 重疾治疗花费 + 5年生活费用 + 房贷余额 - 流动资产

- 如何挑选适合的重疾险产品?

- 经济状况允许,优先考虑终身型重疾险

- 一年期重疾险和长期定期重疾险,优先选择长期的,保证续保!

- 选择消费型重疾险,拒绝返回型重疾险

- 保障疾病范围不是越多就一定越好,越多保费越贵,一般常见25种疾病足够

重疾险产品分析

- 轻松看懂一款保险

- 看保障范围:保什么疾病?

- 看等待期:等待期内不理赔

- 看保险利益:何种情况下获得什么保障?

- 看缴费年限:交多少年?(推荐年交,如遇“轻症豁免”省保费)

- 看责任免除

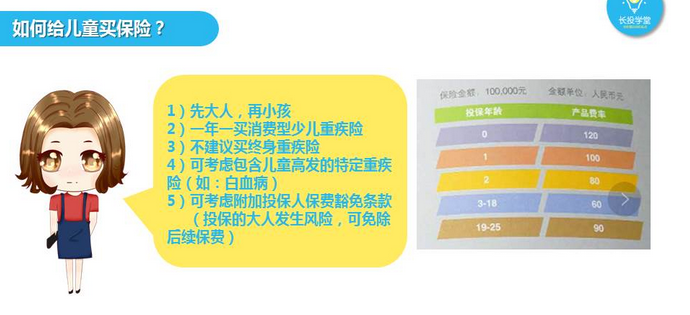

- 如何给儿童买保险?

- 特别注意:一定要如实填写健康信息,否则出现差错可能会不赔付保额

除了重疾险,你还该有医疗险

- 生的病不在保障范围内,就可以用到医疗险;健康医疗险以报销或者津贴的方式来弥补疾病造成的经济损失

- 一般生病开销可以靠社保 + 储蓄;一款重疾险 + 医疗险,可以保证绝大多数病症;最后,一定要如实告知健康状况!

直面死亡,我们需要寿险

- 人寿保险,就是以被保险人的生命为保险对象的保险。被保险人在保险期内生存或者身故,由保险公司根据契约规定给付保险金。随着保险业的不断发展,寿险产品变得越来越复杂,保障死亡、生存、还有理财投资…

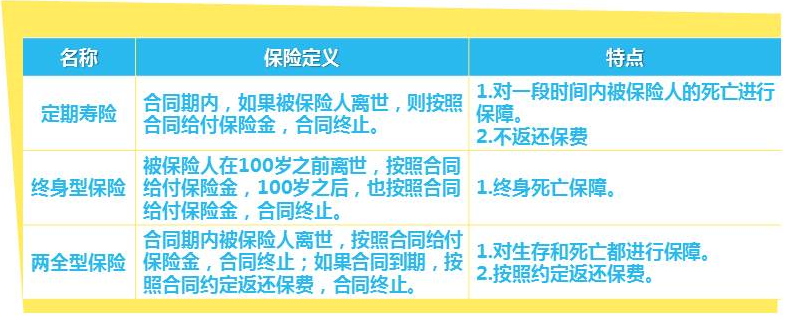

- 寿险的分类:

- 按保险责任分类:定期寿险、终身寿险、两全寿险

- 按保费/保额是否可调整分类:传统寿险、新型寿险(分红险、万能险、投资连接险)

- 选寿险需要明确三件事:

- 明确自己的需求,如果核心需求是保障,那就不考虑自带理财投资功能的保险

- 优先家庭的经济支柱。老人买寿险,容易出现“保费倒挂”

- 小孩买寿险,限制条件多多;如,10周岁及以下的未成年人,以死亡为赔付条件的保险金不得超过20万;10周岁-18周岁,不得超过50万

- 寿险保额 = 预估未来10年的必须支出 + 计算家庭负债(房贷余额、车贷…) + 计算家庭支柱需要承担的赡养责任 - 现有流动资产(现金、能快速变现的基金、股票)

- 先保障,后理财!功能越多,保费越高!不要过于关注保险的收益!

- 小小总结

寿险产品分析

- 挑选寿险的原则:

- 先保障后理财,如果你的需求是保障,那就不建议考虑理财型寿险,也不建议考虑所谓带有保费增值功能的保险和两全型保险

- 定期寿险和终身寿险,各有优势,至于如何选择,还是根据个人的需求、经济情况来综合考虑

- 寿险保额的计算公式 = 未来10年的生活费 + 房贷余额 - 流动资产

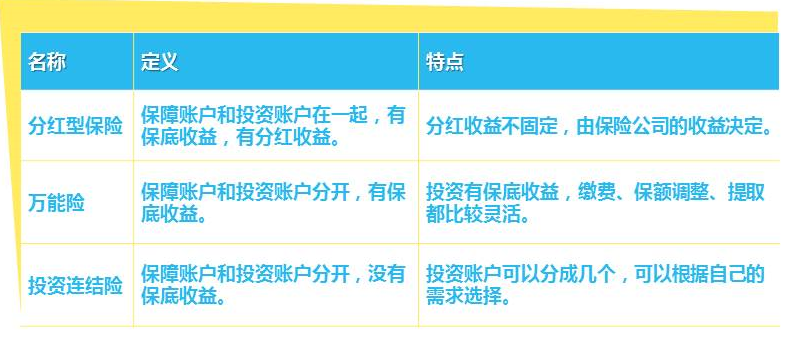

不买也要看得懂的理财型保险

- 新型保险:具备理财功能,保障 + 投资

- 种类:分红险、万能险、投资连接险

- 理财型保险三种类型的差别:

- 保障:分红险,保额固定;万能险和投资连接险,可以更改保额;(消费险也无法更改保额)

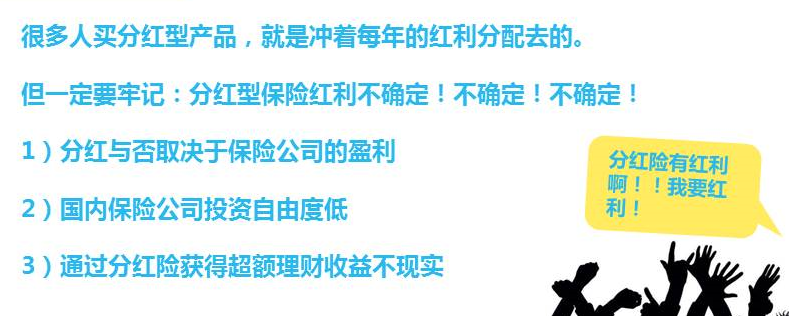

- 赚钱:分红险,有固定收益,分红取决于保险公司经营状况;万能险,保证最低收益;投资连接险,不保证最低收益,亏损也是有可能的

- 账户:分红险,保障和分红账户混合;万能险,保障和分红账户分开,1个投资账户;投资连接险,保障和分红账户分开,多种投资账户

- 分红险要不要买?

- 小小总结

保险规划案例分析

- 回顾保险的基本原则

- 第一,先保障后理财,先大人后小孩,优先经济支柱

- 第二,先搞定能够应对意外、疾病、死亡三大风险的保险产品,再考虑养老;多少资产匹配多少保费与保额,量力而行;保险组合有比没有强,有钱再提额

- 第三,在预算充足的情况下,优先选择终身型产品

- 保费参考:收入的5%-10%(4000-800¥)

- 保额参考:意外险50万、重疾险50万、医疗险100万、寿险50万

- 双十原则:用10%的收入来买保险;保额要是家庭收入的10倍

- 保额不够,超出预算怎么办?

- 量力而行

- 优先考虑经济支柱

- 优先考虑保险组合,保额不足先配置一部分,组合才是最重要的

- 不能超过年收入20%

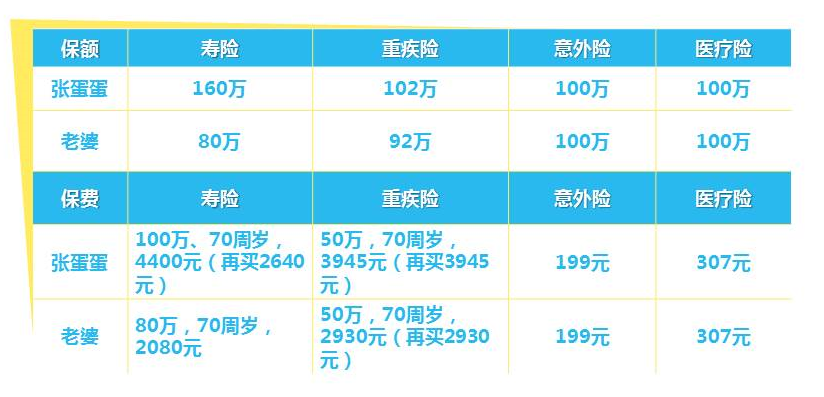

- 参考案例:张蛋蛋的保险组合

- 保险规划总结:

- 优先经济支柱,优先保险组合

- 先保证意外、重疾、医疗和寿险

- 量入为出,循序渐进

- 优先选择大公司、大品牌

香港保险值得买吗?

- 那些“站”香港保险的四大派

- 伪正派:香港的法制更加健全,香港保险制度更加健全…..

- 性价比派:性价比高,理赔好….

- 收益派:分红收益比大陆高出一大截….

- 土豪派:海外资产配置…. ✓

- 香港保险分红没那么高;香港重疾险有双重标准;香港保险更强调行业“自律”,没有监管兜底

- 如果你定要去香港买保险…..

- 购买地一定要在香港境内:香港保监处只承认在香港境内签署的保单

- 标配:一张香港银行卡,开通网银账户、支票账户、本票账户

- 一定要找可靠可信的代理人

- 务必提前了解法律风险,香港法律和内地的不同

- 电话销售的保险靠谱吗?保险推销员为了将保险推销出去,会刻意回避很多免责条款,甚至在言语中有意无意的扩大承保范围

- 买保险注意事项:

- 投保人:花钱买保险的人

- 被保险人:保险事故的指向对象

- 受益人:事故发生后能拿到钱的人;如果不写受益人保险金会作为遗产处理

- 保险人:保险公司

- 买保险会遇到的专业名称:

- 犹豫期:10天内(银行15天)无条件退保

- 等待期:又称观察期,发生保险事故也不赔付

- 宽限期:延交保费,通常60天

- 理赔期:人寿保险5年内,其他保险2年内